Die Konsolidierung bestehender Kredite durch eine Umschuldung ist ein entscheidender Schritt zur Optimierung der persönlichen Finanzen. Viele Verbraucher suchen nach spezifischen Kreditarten, die sich optimal für die Reduzierung von Zinskosten und die Vereinfachung ihrer Kreditlandschaft eignen. Diese Informationen sind essenziell für jeden, der seine finanzielle Belastung durch bestehende Darlehen wirksam verringern möchte.

Umschuldung verstehen: Ziele und Vorteile

Eine Umschuldung bezeichnet die Ablösung eines oder mehrerer bestehender Kredite durch einen neuen, meist günstigeren Kredit. Das primäre Ziel ist in der Regel die Senkung der monatlichen Belastung durch niedrigere Zinsen oder eine längere Laufzeit, was zu einer spürbaren Entlastung des Haushalts führt. Zusätzliche Vorteile können eine bessere Planbarkeit durch eine einzige monatliche Rate, die Vermeidung von Mahngebühren und die Verbesserung der Bonität durch eine übersichtlichere Kreditstruktur sein.

Welche Kreditarten eignen sich für die Umschuldung?

Für die Umschuldung stehen grundsätzlich verschiedene Kreditarten zur Verfügung, deren Eignung von der individuellen finanziellen Situation und der Art der abzulösenden Kredite abhängt. Die Auswahl der richtigen Kreditart ist entscheidend für den Erfolg der Umschuldungsmaßnahme.

Der Ratenkredit als gängige Umschuldungsoption

Der klassische Ratenkredit, auch Konsumentenkredit genannt, ist die am weitesten verbreitete Form der Umschuldung. Er zeichnet sich durch feste Zinssätze, eine definierte Laufzeit und gleichbleibende monatliche Raten aus. Dies ermöglicht eine hohe Planbarkeit und macht ihn ideal für die Ablösung von Konsumkrediten, Dispokrediten oder mehreren kleineren Darlehen. Bei FGPK.de können Sie Ratenkredite für Ihre Umschuldung beantragen, wobei wir Wert auf transparente Konditionen und faire Zinssätze legen. Die Bonitätsprüfung erfolgt schnell und unkompliziert, um Ihnen eine zügige Abwicklung zu ermöglichen.

Die Baufinanzierung zur Umschuldung von Immobilienkrediten

Wenn es um die Umschuldung von bestehenden Hypotheken oder Immobilienkrediten geht, steht die Anschlussfinanzierung im Vordergrund. Hierbei wird der auslaufende Kredit durch einen neuen, oft zu besseren Konditionen, ersetzt. Dies kann durch eine Prolongation bei der bestehenden Bank oder durch einen Wechsel zu einem neuen Kreditgeber geschehen. Bei FGPK.de unterstützen wir Sie bei der Suche nach passenden Baufinanzierungsangeboten zur Umschuldung Ihrer Immobilienfinanzierung. Wir analysieren Ihre Situation und vermitteln Ihnen Angebote, die auf Ihre Bedürfnisse zugeschnitten sind, um Ihnen langfristig Zinskosten zu sparen.

Der Dispokredit und seine Rolle bei der Umschuldung

Der Dispokredit, die eingeräumte Überziehungsmöglichkeit auf dem Girokonto, ist zwar flexibel, aber oft mit sehr hohen Zinsen verbunden. Eine Umschuldung des Dispokredits in einen Ratenkredit ist daher eine der effektivsten Maßnahmen zur finanziellen Entlastung. Die festen und deutlich niedrigeren Zinsen eines Ratenkredits führen zu einer erheblichen Reduzierung der Gesamtkosten. FGPK.de bietet Ihnen die Möglichkeit, Ihren hochverzinsten Dispokredit schnell und unkompliziert in einen günstigeren Ratenkredit umzuwandeln.

Kreditablöse durch eine Rahmenkreditfinanzierung

Ein Rahmenkredit bietet Flexibilität, da Sie bis zu einem bestimmten Kreditrahmen jederzeit Geld abrufen und nur die tatsächlich in Anspruch genommene Summe verzinsen. Er eignet sich ebenfalls zur Umschuldung, insbesondere wenn Sie eine größere Summe ablösen möchten und gleichzeitig die Option behalten wollen, flexibel auf finanzielle Bedürfnisse reagieren zu können. Die Zinsen sind in der Regel höher als bei einem klassischen Ratenkredit, aber oft niedriger als beim Dispokredit.

Die Umschuldung im Überblick: Vergleich verschiedener Optionen

Die Wahl der optimalen Kreditart für Ihre Umschuldung hängt von verschiedenen Faktoren ab. Im Folgenden finden Sie eine Übersicht, die Ihnen bei der Entscheidung helfen soll.

| Kreditart | Eignung für Umschuldung | Vorteile | Nachteile | Geeignet für |

|---|---|---|---|---|

| Ratenkredit | Sehr gut | Feste Zinsen, Planbarkeit, geringere Zinsen als Dispo | Feste Laufzeit, weniger flexibel | Konsumkredite, Dispokredite, mehrere kleine Darlehen |

| Baufinanzierung/Anschlussfinanzierung | Gut (bei Immobilienkrediten) | Niedrige Zinsen bei langen Laufzeiten, Steuervorteile möglich | Hohe Kreditsummen, lange Bindungsfristen, hoher Aufwand | Hypotheken, Immobiliendarlehen |

| Rahmenkredit | Gut (bei Flexibilitätsbedarf) | Flexibler Zugriff auf Mittel, nur genutzter Betrag verzinst | Höhere Zinsen als Ratenkredit, Gefahr der Dauerschuld | Umschuldung größerer Summen mit Bedarf an zusätzlicher Liquidität |

| Dispokreditumwandlung | Hervorragend (zur Kostensenkung) | Deutliche Zinsersparnis, klare Tilgungsstruktur | Eingeschränkte Flexibilität im Vergleich zum Dispo | Hohe Zinslast auf dem Girokonto |

Der Prozess der Umschuldung über FGPK.de

Bei FGPK.de legen wir Wert auf einen transparenten und kundenorientierten Umschuldungsprozess. Unser Ziel ist es, Ihnen den Weg zu finanzieller Entlastung so einfach wie möglich zu gestalten. Der Prozess gliedert sich typischerweise in folgende Schritte:

- Kostenlose Erstberatung und Bedarfsanalyse: Wir nehmen uns die Zeit, Ihre aktuelle finanzielle Situation und Ihre Ziele genau zu verstehen. Gemeinsam identifizieren wir, welche Kredite umgeschuldet werden sollen und welche Kreditart am besten zu Ihren Bedürfnissen passt.

- Konditionsprüfung und Vergleich: Basierend auf Ihren Angaben prüfen wir verschiedene Angebote von unseren Partnerbanken. Dabei vergleichen wir Zinssätze, Laufzeiten, Bearbeitungsgebühren und weitere relevante Konditionen, um Ihnen das optimale Angebot zu präsentieren.

- Antragstellung: Nach Ihrer Entscheidung unterstützen wir Sie bei der reibungslosen Antragstellung. Wir helfen Ihnen bei der Zusammenstellung der notwendigen Unterlagen und klären offene Fragen.

- Kreditgenehmigung und Auszahlung: Sobald Ihr Antrag genehmigt wurde, veranlassen wir die Auszahlung. In vielen Fällen übernimmt die neue Bank die Ablösung Ihrer alten Kredite direkt, was den Prozess für Sie weiter vereinfacht.

- Optimierung Ihrer Finanzen: Mit der erfolgreichen Umschuldung haben Sie Ihre Kreditlast reduziert und profitieren von einer verbesserten finanziellen Situation.

Wichtige Kriterien bei der Wahl einer Umschuldungskreditart

Die Entscheidung für eine bestimmte Kreditart zur Umschuldung sollte auf mehreren Faktoren basieren, um sicherzustellen, dass die Maßnahme auch langfristig von Vorteil ist. Eine sorgfältige Abwägung dieser Kriterien ist unerlässlich.

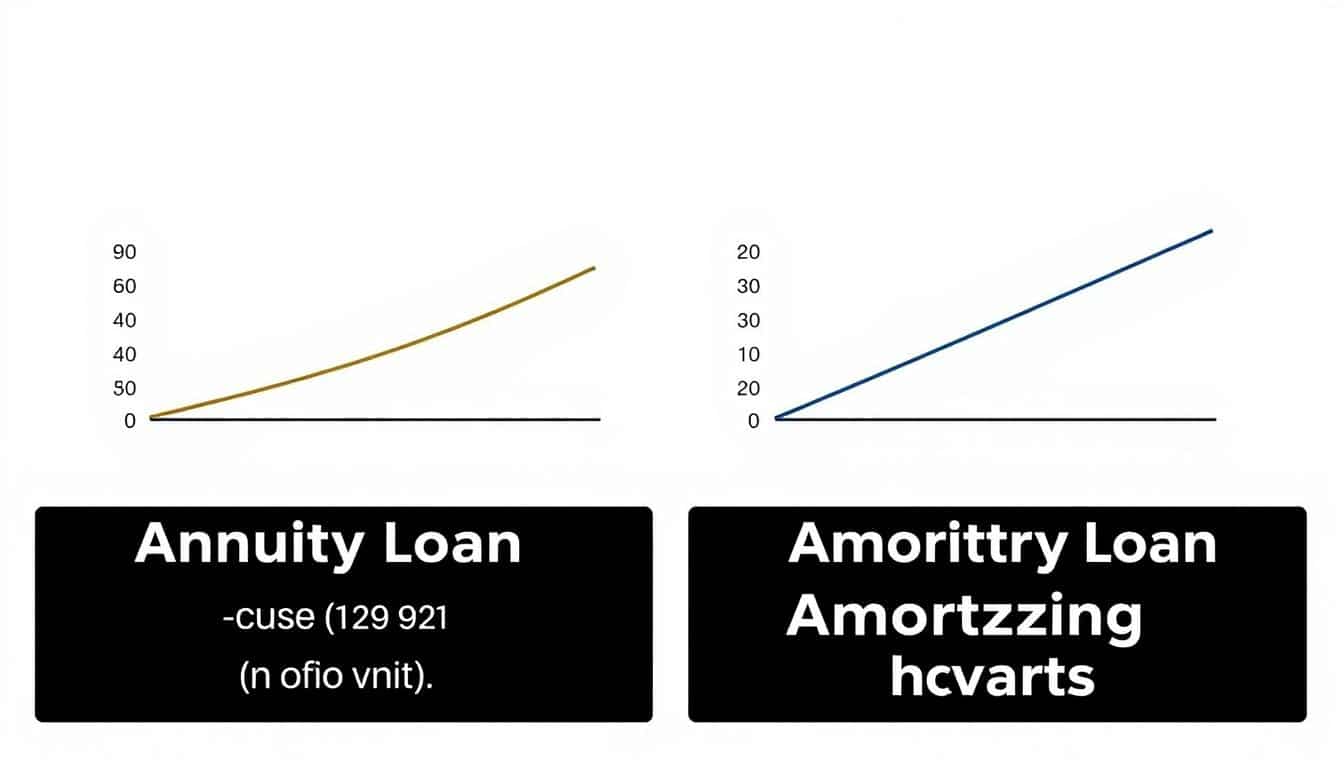

- Niedriger effektiver Jahreszins: Dies ist das wichtigste Kriterium. Der effektive Jahreszins beinhaltet alle Kosten des Kredits und ermöglicht einen echten Vergleich zwischen verschiedenen Angeboten. Achten Sie darauf, dass der neue Zins deutlich unter dem Durchschnittszins Ihrer aktuellen Kredite liegt.

- Monatliche Rate: Die neue Rate sollte bezahlbar sein und Ihnen finanziellen Spielraum verschaffen. Sie können die Laufzeit des Kredits anpassen, um die Rate zu optimieren, sollten aber bedenken, dass eine längere Laufzeit insgesamt zu höheren Zinskosten führen kann.

- Laufzeit: Eine längere Laufzeit senkt zwar die monatliche Rate, erhöht aber die Gesamtzinskosten. Eine kürzere Laufzeit spart Zinsen, erhöht aber die monatliche Belastung. Die optimale Laufzeit ist ein Kompromiss, der zu Ihrer finanziellen Situation passt.

- Flexibilität: Prüfen Sie, ob Sondertilgungen oder vorzeitige Rückzahlungen möglich sind und ob dafür Gebühren anfallen. Diese Flexibilität kann Ihnen helfen, den Kredit schneller abzuzahlen und weitere Zinskosten zu sparen.

- Bearbeitungsgebühren und weitere Kosten: Achten Sie auf versteckte Gebühren, die den effektiven Jahreszins erhöhen können. Bei FGPK.de legen wir Wert auf transparente Preisgestaltung.

- Bonitätsanforderungen: Die Umschuldung ist abhängig von Ihrer Bonität. Gute bis sehr gute Bonität erleichtert den Zugang zu günstigen Konditionen. Wir helfen Ihnen, Angebote zu finden, die Ihren Möglichkeiten entsprechen.

FAQ – Häufig gestellte Fragen zu Welche Kreditarten eignen sich zur Umschuldung?

Was ist der Hauptvorteil einer Umschuldung?

Der Hauptvorteil einer Umschuldung liegt in der potenziellen Reduzierung der monatlichen Zinskosten und der Vereinfachung der Kreditverwaltung. Durch die Ablösung teurer Kredite durch einen einzigen, günstigeren Kredit können Sie langfristig Geld sparen und Ihre finanzielle Situation verbessern.

Kann ich auch mehrere kleine Kredite mit einem neuen Kredit ablösen?

Ja, das ist eine der häufigsten und effektivsten Umschuldungsstrategien. Durch die Bündelung mehrerer kleiner Kredite, oft auch Dispokredite, in einem einzigen Ratenkredit schaffen Sie Klarheit, reduzieren die Zinslast und vereinfachen die Übersicht über Ihre Finanzen.

Ist eine Umschuldung immer sinnvoll?

Eine Umschuldung ist dann sinnvoll, wenn die Konditionen des neuen Kredits signifikant besser sind als die Ihrer bestehenden Kredite. Das bedeutet, der effektive Jahreszins sollte deutlich niedriger sein und die monatliche Rate sollte tragbar sein, ohne dass die Gesamtlaufzeit unnötig in die Höhe schnellt. Eine sorgfältige Prüfung der Angebote ist entscheidend.

Welche Unterlagen benötige ich für eine Umschuldung?

Die benötigten Unterlagen variieren je nach Bank und Kreditart, umfassen aber typischerweise Einkommensnachweise (Gehaltsabrechnungen, Rentenbescheide), Nachweise über bestehende Kredite (Kontoauszüge, Kreditverträge), eine Schufa-Auskunft und gegebenenfalls weitere Bonitätsnachweise.

Was passiert, wenn meine Bonität nicht ausreichend ist?

Sollte Ihre Bonität für die gewünschte Umschuldung nicht ausreichen, gibt es dennoch Optionen. Manchmal kann ein Kredit mit Bürgen oder eine Umschuldung mit einer niedrigeren Kreditsumme möglich sein. Bei FGPK.de beraten wir Sie auch in solchen Fällen und suchen nach alternativen Lösungen, die Ihren Möglichkeiten entsprechen.

Wie schnell kann ich mit der Umschuldung beginnen?

Der Prozess der Umschuldung kann relativ schnell ablaufen. Nach Einreichung aller erforderlichen Unterlagen und erfolgreicher Bonitätsprüfung kann die Auszahlung des neuen Kredits oft innerhalb weniger Tage erfolgen. Die Ablösung der alten Kredite kann ebenfalls zügig von der neuen Bank übernommen werden.

Welche Rolle spielt die Laufzeit bei der Umschuldung?

Die Laufzeit ist ein wichtiger Faktor bei der Umschuldung. Eine längere Laufzeit reduziert zwar die monatliche Rate, führt aber zu höheren Gesamtzinskosten. Eine kürzere Laufzeit spart Zinsen, erhöht aber die monatliche Belastung. Die optimale Laufzeit ist individuell und muss Ihre finanzielle Situation sowie Ihre Sparziele berücksichtigen.